北京39个购物中心半年关店1570家,疫情加速调改步伐?

过去十年购物中心高速增长,市场渐趋饱和、竞争环境异常激烈,且消费者行为变化周期加快,共同导致了购物中心业态、品牌高频更迭,“三年一小调、五年一大调”的调改周期也变为“每年都要调、两三年要大调”,这种变化让不少业主方与品牌商陷入焦虑。据赢商大数据监测数据显示,2019年典型城市购物中心开关店品牌量占比差值逐季下降(开关店品牌量占比差值=开店量占比-关店量占比)市场整体下行,调改频率越来越高,品牌竞争压力增

过去十年购物中心高速增长,市场渐趋饱和、竞争环境异常激烈,且消费者行为变化周期加快,共同导致了购物中心业态、品牌高频更迭,“三年一小调、五年一大调”的调改周期也变为“每年都要调、两三年要大调”,这种变化让不少业主方与品牌商陷入焦虑。

据赢商大数据监测数据显示,2019年典型城市购物中心开关店品牌量占比差值逐季下降(开关店品牌量占比差值=开店量占比-关店量占比)市场整体下行,调改频率越来越高,品牌竞争压力增大。

叠加今年的疫情因素,不少品牌方缩减门店求生,特别处于养店期的品牌门店,本身就靠补贴生存,加上消费者信心尚未完全恢复,经营将难上加难,预测2020年购物中心品牌更迭将达到近年来的最高频率。

商业地产观察近期对北京39个购物中心关店情况进行了监测,包括A类商圈项目9个,B、C类商圈项目各15个,共统计店铺数量为9671家,其中2019年10月至2020年5月关店总量为1570家,总关店率为16%,平均关店数量约40家。

数据来源:赢商大数据系统监测,因存在商场主动调改情况,故数据存在一定误差,仅供参考。

商圈划分:

A类商圈为城市核心商圈,地理位置优越,交通便利,客流密度大;

B类商圈为城市次核心商圈或区域型商圈,地理位置优越,交通便利,客流密度较大;

C类商圈为区域型商圈,交通便利,但据市核心区或人口密集区较远,区域客流密度可观;

统计项目:朝阳合生汇、王府中环、三里屯太古里、北京APM、侨福芳草地、国贸商城、老佛爷百货、国瑞购物中心、西单大悦城、颐堤港、新中关购物中心、欧美汇购物中心、富力广场、凯德mall・西直门、凯德mall・太阳宫、荟聚购物中心、金隅嘉品mall、悠唐购物中心、华联常营购物中心、望京新荟城购物中心、世纪金源购物中心、凯德mall・望京、朝阳大悦城、蓝色港湾等项目。

其中A类商圈购物中心平均关店数量为33家,关店率为11%,略高于近年同期数据,但远远低于B类商圈C类商圈购物中心的关店率,值得注意的是,C类商圈项目关店率出现两级分化现象,有4家项目关店率低于8%,但也有3家项目关店率高于31%。

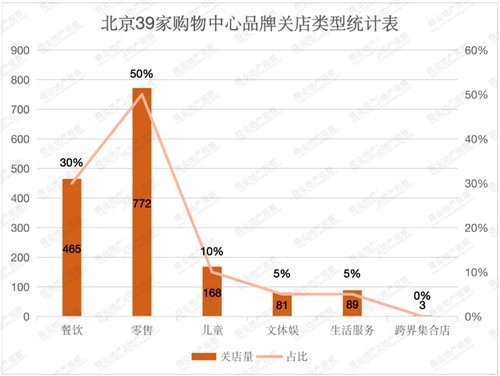

从购物中心品牌关店类型来看,餐饮和零售依然是购物中心调改最频繁的两个业态,两者就占据了购物中心关店数量的80%,其中也不乏疫情对于这两种业态的直接冲击;儿童和文体娱业态受冲击较小,疫情对于经济的影响是一个持续性的干扰,会出现长尾效应,要警惕后续影响;生活服务受疫情冲击小、跨界集合店生命力顽强,预计在下半年的品牌调整中,这两类业态的价值权重将进一步上升。

餐饮、零售业态关店数量高占比,最多占总数的86%

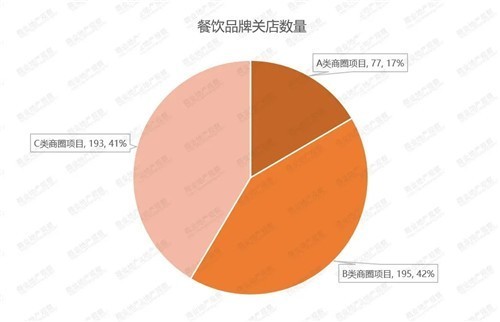

在调查的39家商业项目中,有20家商场中餐饮品牌关店数量在10家及以上,在其关店总数中占比较大,多占比20%以上,最高可达63%。高比例的出现一方面受疫情影响,另一方面与项目自身定位有关,项目整体的业态分布或以餐饮为主,所以导致餐饮品牌关店占比高。

这20家商场按商圈分布进行分析,多处在B类和C类商圈内,其中C类商圈的项目有9家,而A类商圈较少,从侧面可以反映出A类商圈运营的稳定程度与抗风险能力,但整体来看餐饮业态受冲击较大,与其他业态相对比尤为明显。

据2月12日中国烹饪协会发布的《2020年新冠肺炎疫情对中国餐饮业影响报告》显示,相比2019年春节,疫情期间,78%的餐饮企业营收损失达100%以上;9%的企业营收损失达到九成以上;7%的企业营收损失在七成到九成之间;营收损失在七成以下的仅为5%。

疫情让抗风险能力相对较弱的餐饮行业陷入前所未有的困境。部分餐饮业商家迫于现金流压力退出市场。相比于大型餐饮商家,中小型餐饮商家对流动性顾客依赖性很强,现金流压力更大,疫情之下受到的冲击更严重。而大型餐饮商家要面临转型升级的问题,疫情影响下,传统大型餐饮商家开始更加重视线上渠道的运营,有较大的转型升级需求。

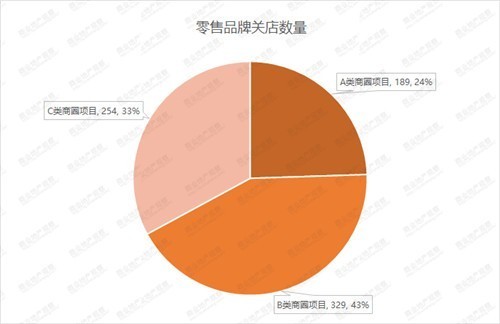

零售业态方面,属于商场内重要品类,也是主力业态,整体占比较大,所以反馈出关店数量也较其他业态多,受调查的商业项目中近八成项目关店在10家及以上,平均关店占比率高达50%以上,最高达到86%。从商圈部分情况看,零售业态受到冲击较为平均,不存在商圈等级之间明显的差距。

面对客流骤减、店铺租金等压力,零售业态不可避免的要承担亏损。1-2月份市场销售明显下降主要受短期外部因素冲击影响,居民消费需求暂时受到抑制,但居民消费意愿和能力并未消失,也因此不少零售品牌,开始转型发力线上,通过开拓新渠道来缓解品牌自身的压力。

儿童、文体娱业态受冲击较小,要警惕后续影响

与零售、餐饮业态相比,儿童和文体娱业态目前受疫情影响损失较小。根据数据显示,儿童业态品牌关店数量较少,在调查的39家商业项目中,超八成的商业项目关店数量在10家以下,部分商场甚至做到零关店。文体娱业态各商场关店数量在10家之下,平均占比为5%,直观反映受冲击较小。

除去项目自身定位和业态分布的影响因素,可以分析得出在疫情期间儿童、文体娱业态品牌抗风险能力较强,重压之下减少关店数量。

按商圈分布分析,A类商圈内商业项目表现一直稳定,9个商业项目中儿童业态的关店数量共15家,占比极低;B类和C类商圈内商业项目儿童业态关店数量基本持平,分别为82家和71家,单个项目最多关店数量不超过20家,该业态关店情况平均占比在10%左右。文体娱业态关店总数为81家,其中A类商圈仅4家,B类50家,C类27家,远低于零售、餐饮等业态。

“到店体验”是此类业态的重要条件之一,“高度依赖线下,线上转化难度大”的行业属性也限制了儿童、文体娱业态的自救和复苏。缺少场景和体验感的赋能,此类体验业态转型线上存在困难,虽然消费者对此类消费需求一直被抑制,或许会迎来短暂的消费爆发期,但何时能够回归线下,持续时间有多长,还是需要观望的。

有分析认为,儿童、文体娱业态等体验类业态的全面恢复,也将代表着商业的完全复苏。就现状而言,6、7、8月份将进入品牌重新发力市场并观望市场反馈的阶段,预计三季度后将有一波品牌进行门店调整。

生活服务受疫情冲击小、跨界集合店生命力顽强

在购物中心的各类业态中,生活服务与跨界集合店关店数量最低,39家购物中心共关闭80家生活服务类品牌,占总关店数量5%,跨界集合店类门店仅仅关店3家,成为近半年来北京购物中心市场关店最少的业态。

疫情期间,不同业态受疫情影响程度截然不同,餐饮、游乐、影院、KTV、幼教等业态客流量大幅下滑,经营压力攀升,但超市、药店等与居民生活密切相关的生活服务型业态影响则较小,预计经历此次疫情后,购物中心生活方式中心与社会服务中心的融合发展或将成为新趋势和新方向。

在减持零售业态的大背景下,跨界集合店在风口,而在近半年的市场表现中,跨界集合店表现出了极强的生命力,39家购物中心仅关闭3家跨界集合店,且新店开业数量增幅明显。

其实跨界集合店的兴起和在国内市场的流行,是在一定程度上满足了消费者的需求。

有相关调查显示,在跨界集合店中,消费者停留的时间明显高普通零售店,且跨界集合店的复合经营模式能有效减少租金压力和人员成本,此外,消费者拥有更大的选择权,客单价相比普通的零售店高。

关于2020年品牌招商新趋势预测

零售业态:美妆、运动服饰、潮牌、家居持续走热,将成购物中心招商新关注重点,集合店模式及复合业态成“新主流”;生鲜零售进入白热化竞争,探索进一步贴近消费者的模式。

餐饮业态:新式茶饮、咖啡、烘焙等休闲餐饮进入“洗牌期”,产品创新品质及品牌壁垒将成“护城河”;简餐、快餐趋向精致化、高级风,“小吃”迎来“大前途”;通过融合城市文化、独有IP等塑造品牌文化的火锅、中餐,将在市场竞争中进一步站稳脚步。

儿童业态:儿童零售趋向品质化,高颜值、融合亲子体验成突破口;儿童DIY、儿童剧场“降温”,室内动物园、儿童农庄、儿童医疗成招商新宠。

文体娱业态:VR体验馆、密室逃脱加速进入“突围战”阶段,竞争升维;潮流体验需求增强,融合社交场景等运动健身、主题乐园、娱乐集合店受青睐;“夜经济”驱动下,酒吧、轰趴馆有望激起新活力。

生活服务业态:新概念美容护肤、医美整形、健康医疗品牌成新增长点;宠物经济潜力巨大;照相馆、花店不断革新商业模式。

跨界集合店业态:持续“脑洞大开”,通过跨界引入热门IP、美酒、声音、新零售、生活方式等手段,将成内容革新与体验创新的新着力点,复合型书店、新型剧场等文化体验模式成为购物中心提升格调的“新势力”;主题型展馆展览以有料、有趣特性吸引年轻人打卡。

时尚品牌网微信二维码

扫一扫 掌握每日最新资讯

编辑:ann