七匹狼融资购买店铺出租 零售转型商业地产

而在地产泡沫路人皆知的背景下,如果七匹狼能够更改募集资金用途,一方面储备弹药,另一方面通过回购等方式返还投资者,很可能是更为明智做法,亦符合监管层日益倡导并重视股东回报的导向。

POLO之路渐行渐远

七匹狼曾提出要做中国的POLO,据2007年初某媒体报道,公司实际控制人周永伟当时介绍:“在美国,POLO这个品牌的服装从总统到平民都可以穿。在中国,七匹狼做男士休闲服装是比较早的。虽然以前我们没有提出要做中国POLO,但是回头看看我们走过的轨迹,很多步伐和它很像。”

进一步,2009年在某机构组织的投资策略交流活动中,当时的七匹狼证券部经理介绍:公司的品牌定位为中国的POLO,即中国主流中产阶级的服装品牌,倡导中国中产阶级男性(20-45岁)的生活方式,满足其时尚与精神方面的需求。公司陆续推出女装和童装,不断丰富产品类型;在品牌推广方面,主要体现在品牌形象提升和传播手段提升两方面。

不过,时至今日,七匹狼的中国POLO之路似乎渐行渐远。其中,一个主要表现是,公司在品牌运营的同时,逐渐加大商业物业购置与发力零售业务,即其自身所称的从“批发”向“零售”转型。

公司拥有经济资源资产可用来分析业绩来源的性质。我们对比七匹狼与POLO的资产结构与其变迁可以发现,前者实质上逐渐由品牌运营转向品牌与商业地产并重,而后者始终坚持着传统的品牌运营方式。

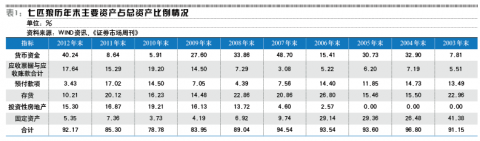

虑到预付款项中的店铺购置款,则调整后的该比率将高达40%。其中,投资性房地产增长突出,2006年末,该项资产仅占总资产的2.27%,而2011年末该比重已高达16.87%,如果考虑到预付款项的因素,则该比重会更高。

这种重资产巨额增加的底气,来自于七匹狼的两次再融资。其中,2007年度的再融资使得当年末公司货币资金大幅增长,而在其后的几年时间内,货币资金逐渐转化为应收项与投资性房地产。很可能,2012年度的再融资将继续着同样的轮回(见表1)。

相比之下,POLO公司历年末的资产结构就是另一番光景了。数据显示,POLO过去7年末,公司固定资产比例保持在相对稳定的15%-17%的范围内,可见其依然保持着传统的运营模式,并未迈向大举购置店铺的重资产之路。同时,与七匹狼几乎可以忽略的商誉相比,POLO历年商誉占总资产比重大多在20%的水平,显示了其过往通过收购品牌而逐渐壮大的过程。

转型零售三年盘点

七匹狼正式提出战略转型是在2010年年报,当时在公司总体经营情况中介绍,2010年是公司执行战略转型的关键一年,公司围绕着“批发”转“零售”的战略目标,以终端消费者需求为核心出发点,并由此引导公司在管理模式及供应链模式上的优化。那么,三年之后,七匹狼的战略转型实施效果如何呢?

如果连续阅读过七匹狼过去数年年报,那么2012年年报很可能让投资者心惊肉跳。与以往年报不同,七匹狼在2012年年报篇首进行了重大风险提示:由于采用订货会体制,公司财报对于终端销售反映会滞后,2013年的销售状况与业绩表现可能受到2012年终端销售状况的影响;宏观经济影响带来的消费终端的景气度将对公司业绩带来直接影响,如消费终端持续低迷,将对公司未来业绩带来影响。

当然,这种宏观经济层面的影响与经营模式带来滞后反映的因素,并不能检验战略转型的实施情况,我们还需要回到公司的经营层面来进行具体分析。

就业绩而言,七匹狼2012年情况可圈可点:实现营业收入34.77亿元,净利润5.61亿元,分别同比增长19.05%与36.09%。与其他规模相近的同行业上市公司相比,七匹狼的业绩增长情况亦独树一帜(见表3)。

不过,从年报披露的终端渠道情况看,七匹狼很可能开始面对转型零售的挑战。在介绍渠道现状时,七匹狼指出,截至2012年12月31日,公司拥有终端渠道共计4007家,比2012年同期净增加31家。同时指出,整体来说,受宏观经济影响,外延式扩张在报告期内受到一定压力。

值得关注的是,七匹狼2012年年报并未具体介绍终端渠道的结构情况,而在2011年年报中却具体介绍了自营与加盟店年度增减与分布情况。我们认为,七匹狼2012年年报的这种信息披露的倒退,很可能是因为当年加盟店数量出现了大幅的净减少。

在转型零售的过程中,七匹狼2011年净增加终端渠道451家,其中以加盟方式净增加门店309家,以直营方式净增加门店142家。如果2012年七匹狼自营方式增加门店维持在142家的水平,那么在总渠道净增加仅31家的情况下,加盟店数量净减少超过100家。如果是这样的话,与2011年加盟店净增加309家相比,净减少超过百家的趋势可谓惊人。

如此,就七匹狼而言,如果出现直营店增长而加盟店增长减缓甚至负增长的趋势,除去宏观环境的因素外,似乎需要检讨其经营战略了。一般而言,老店贡献稳定业绩,新店需要培育期。七匹狼加盟店可能开始净减少的趋势,无疑使其未来业绩面临极大挑战。

可喜的是,七匹狼在2012年年报中有些许类似检讨的内容,只是表述比较隐晦。比如,在分析公司困难时指出,公司从“批发”向“零售”转型,人才储备及人员观念与零售企业之间存在一定差距,渠道架构对于零售推进可能存在抵触,需要进行进一步调整。

其中,人才储备因素在七匹狼过往年报也曾提及,但“渠道架构对于零售推进可能存在抵触”这一因素却是首次提及。而前述关于加盟店出现负增长的分析,很可能就是这种“抵触”的具体后果。

如果将单纯的品牌运营视做“批发”,那么向“零售”转型后,所增加的终端零售业务显然与原有的单纯“批发”属于不同的生意。这从七匹狼近年来的年报中所反复提到的“人才储备”方面的困难可以得到印证。由于业务拓展至“微笑曲线”的零售一端,无疑会从多个方面影响原有渠道,后者出现反弹与抵触亦在情理之中。

其实,从最初提出转型的情况看,七匹狼对这内外两方面的挑战似乎估计不足,其核心目标亦值得商榷。

七匹狼2010年年报中,在介绍渠道建设时提及了战略转型的一些考虑:“批发”转“零售”的战略转型,其核心目标在于改变公司原有不关注终端的经营模式,将零售终端消费者需求作为战略及经营的核心出发点。进而又指出,公司战略转型不影响代理商和经销商在公司渠道中的重要作用,在未来几年甚至更长的一段时间内,公司仍然是以特许经营为主的渠道模式。

可见,七匹狼将“不关注终端”归责于经营模式,进而为了关注终端而向“零售”转型。然而,同样是在类似经营模式下,远如POLO,近如安踏体育(02020.HK),依然处于不断发展壮大之中。即便是遭遇行业冬天,安踏体育相对而言亦受影响较小。

“醉翁”意在商业地产

在最近一次再融资之前,2010年年中的一篇报道里,七匹狼董事长周少雄在一篇媒体采访中说出了心里话:我们也在反思,我们应该多一些冒险精神,应该说还是有很多机会没有把握好,比如,我们购买商业店铺的脚步还不够快,本来可以多开一些店,现在商业地产的价格涨得太高。

至于资金,周少雄亦透露出再融资的些许意图:如果从募资规模来看,近几年上市的竞争对手,募资金额比我们当时上市的规模都要大,如果我们近年上市,募资也可以做得非常大,募资多了,就可以做更多的事情。

这之后不久,2011年下半年,七匹狼推出了定向增发方案,拟募集资金不超过18亿元,全部用于投资建设“营销网络优化项目”。预期项目建成后,新增营业面积18万平方米,项目达产后新增年销售规模约14亿元。项目总投资20.66亿元,其中固定资产及相关装修费用投资额19.36亿元,铺底流动资金1.30亿元,项目建设期为30个月。根据七匹狼定向增发预案中的投资估算表,店面购置费高达14.40亿元。可见,与其说七匹狼向“零售”转型,不如说是向“商业地产”转型。

七匹狼2012年末投资性房地产8.47亿元,比年初增加3.08亿元,据介绍是以前年度前期购置店铺在报告期内验收交付使用。可见,七匹狼购置的店铺并非自用,而是出租,亦即实质上并非零售而是做了房东。

进一步分析,尽管公司年报中未予介绍,但七匹狼的投资性房地产很可能是出租给了代理商或加盟商。这是因为,一方面,在公司定向增发预案中介绍,公司募集资金将优化公司现有营销网络布局与结构,拟增加销售终端1200家,其中以直营方式增设60家旗舰店和300家专卖店,通过加盟方式增设140家旗舰店及700家专卖店,按此判断,很有可能有相当部分的店铺系购置后出租给加盟商。同时,在七匹狼投资性房地产中,有诸多新购入尚未办理产权的项目。

另一方面, 在发力“零售”转型较早的报喜鸟年报中,介绍了投资性房地产的相关用途。报喜鸟2012年末投资性房地产5.03亿元,年初为3.48亿元,据介绍,主要系公司购置商铺租赁给代理商所致。

从投资性房地产与固定资产的结构与变化来看,相较而言,报喜鸟的零售转型更为彻底:年末固定资产12.16亿元,年初为9.35亿元,据介绍,主要是购买商铺自用及扩建物流中心所致。

值得关注的是,除却七匹狼在年报中自述的一些困难,在其2012年年报中破天荒地列示了独立董事对公司的有关建议,而这种披露在A股上市公司中亦属罕见。

研读其中的一些内容,可以发现有些建议直指募集资金用途与公司经营战略层面,亦即直接针对七匹狼近几年的大购店铺与转型“零售”:宏观经济形势复杂,商业物业价格高企,公司应进行更加详细的市场调研与风险评估,谨慎介入;公司直营盈利水平偏低,公司应继续梳理完善渠道布局,调整直营经营方式,提高公司直营店盈利能力;注重新拓展店铺的存活率及盈利能力,加强新开店评估及渠道预警,尽量减少低效店铺的增量,降低公司经营风险。

客观而言,在地产泡沫路人皆知的情况下,再继续购置店铺恐怕已不合宜,亦不利于资源的合理配置。七匹狼独董的建议亦包括回报投资者的内容:公司货币资金充足,除公司正常发展所需资金以外,还将产生部分闲置资金;建议公司在证监会及深交所规定允许的范围内通过各种方式盘活存量资金,提升资金使用效率,最大限度地为股东创造价值。

如此,在A股市场低迷,股价大幅下挫,参与定增的投资者被套,大股东大量股票质押遭遇挑战的情况下,如果七匹狼能够更改募集资金用途,一方面为可能的行业周期变动储备弹药;另一方面也可通过回购等方式来返还投资者,很可能是更为明智的做法。

就日益倡导并重视股东回报的监管层而言,应该也乐于见到并鼓励回报投资者的举措,进而也应该绿灯放行合理化的更改募集资金用途。

时尚品牌网微信二维码

扫一扫 掌握每日最新资讯

编辑:alushazi